6. Classificação ABC

A administração de um estoque comumente contemplará dezenas, centenas ou até milhares de itens diferentes, e os problemas advindos da organização destes inúmeros itens é proporcional a sua quantidade.

Para melhor compreender e organizar os diferentes itens de um estoque é comum realizar a classificação destes itens em famílias que apresentam características comuns aos materiais a elas pertencentes.

Há uma infinidade de formas que uma empresa pode realizar esta classificação, sempre com o intuito de facilitar sua organização no dia a dia. E isso é algo que irá variar muito de empresa para empresa. Alguns exemplos são:

· Famílias em função do tipo do item;

· Famílias em função de sua matéria prima;

· Famílias em função de sua origem;

· Famílias em função do cliente;

· Famílias em função do projeto envolvido;

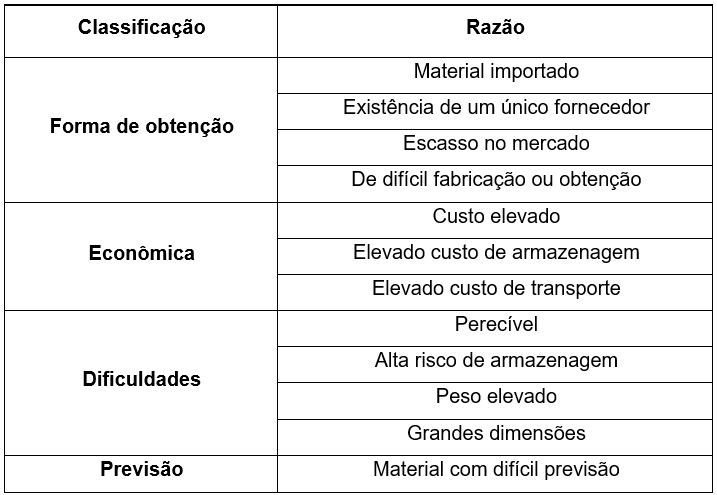

Além destas classificações gerais, também é comum se identificar materiais em função de outros fatores que são relevantes para a operação. No quadro 6.1 são apresentadas diferentes formas de classificação.

Além destes tipos de classificação dos materiais, há mais um tipo de classificação que é comumente aplicada na categorização dos itens de um estoque afim de facilitar sua administração, esta é chamada classificação ABC.

A classificação ABC busca dar condições do gestor categorizar os materiais em função do volume financeiro movimentado. Como os estoques representam custos operacionais e empenho financeiro por parte da empresa, nada mais natural que se busque ter uma visão do estoque em função dos recursos financeiros empenhados.

Quadro 6.1 – Itens críticos em função de condições operacionais

Esta visão permitirá a priorização e melhor estruturação do controle de materiais que tem grande peso financeiro, e adotar formas mais simplificadas para materiais que não representam grandes parcelas financeiras.

A classificação ABC considera a movimentação monetária dos itens de um estoque, e se baseia no princípio de Pareto.

Vilfredo Pareto foi um economista franco-italiano que desenvolveu um estudo sobre a concentração de renda. Em seus estudos, ele percebeu que 80% da riqueza estava concentrada em 20% das pessoas.

Com o tempo observou-se que esta observação de Pareto podia ser aplicada a inúmeras situações diferentes, por exemplo, 80% das vendas são para 20% de clientes, ou 80% dos acidentes de trânsito estão associados a 20% de causas.

Assim surgiu o chamado princípio de Pareto que em linhas gerais pode ser definido da seguinte forma: 80% dos efeitos estão associados a 20% das causas. Este princípio também é conhecido como a regra 80/20.

Claro que estas proporções não se mantêm exatamente desta forma ao se aplicar em diferentes casos, mas observa-se que de forma geral ela é válida, e está presente em diferentes situações.

Baseado neste princípio a classificação ABC considera que 80% da movimentação monetária de um estoque está associada a apenas 20% dos seus itens, ou seja, a maior parte do volume financeiro movimentado está associado a uma pequena parcela dos itens administrados. Novamente, isso não quer dizer que serão sempre estas porcentagens, mas se terá números aproximados.

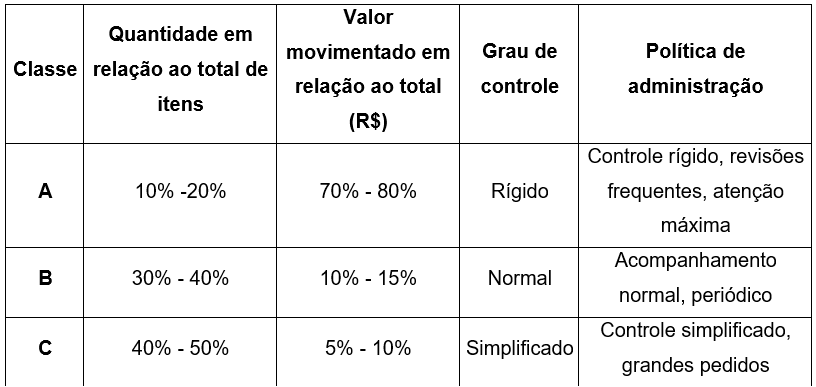

Considerando o princípio de Pareto o sistema de classificação ABC divide os estoques em três categorias:

· Itens classe A: são os 20% de itens que movimentam a maior parte do valor do estoque. Geralmente representam algo entre 60% e 80% do valor movimentado do estoque. Em função do alto valor monetário, este tipo de item deve ter um tratamento diferenciado tanto em relação a sua gestão dentro do estoque como em seu tratamento logístico e comercial como um todo.

· Itens classe B: são os itens que movimentam um valor monetário médio. Geralmente representam por volta de 30% dos itens e movimentam de 10% a 30% do valor monetário do estoque. Estes itens podem ou não ter um tratamento diferenciado.

· Itens classe C: são os itens que movimentam um baixo valor monetário, mas representam cerca de 50% do total de tipos de itens estocados. Mesmo correspondendo a quase metade dos itens no estoque, movimentam somente cerca de 10% do valor monetário do estoque. Estes itens não precisam de um tratamento tão acurado quanto os itens das outras categorias, sua administração pode ser realizada por meios mais simplificados e menos severos.

A seguir é apresentado um quadro resumo relacionado a classificação ABC.

Quadro 6.2 – resumo da classificação ABC

Observa-se que os itens A tendem a concentrar a menor parcela de itens (10% a 20%), mas que representam a maior parte do dinheiro movimentado (70% – 80%). Dada sua representatividade monetária em poucos itens, é recomendado que se aplique controles mais rígidos e robustos em sua gestão.

Os itens C tendem a representar o maior volume de itens em estoque (40% a 50%), mas que representam a menor parcela monetária envolvida (5% a 10%), logo, devido ao grande volume e baixa representatividade monetária, geralmente não é necessário aplicar controles robustos.

Os itens B são o meio termo entre os itens A e C, e podem ter sua administração realizadas por meios mais comuns, nem tão rígidos nem tão simplificados.

Conhecida a divisão das três categorias, para construir uma classificação ABC geralmente considera-se a movimentação dos itens ao longo de um ano.

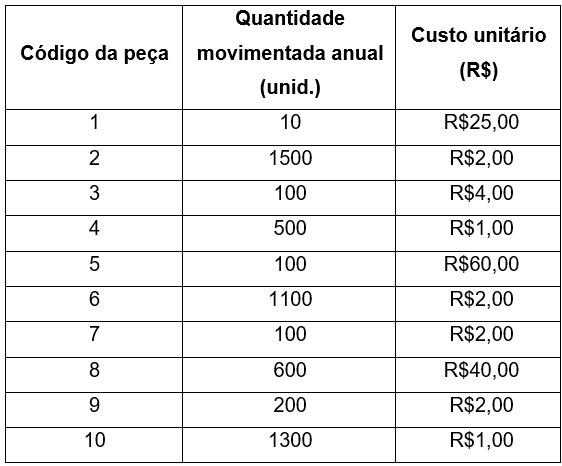

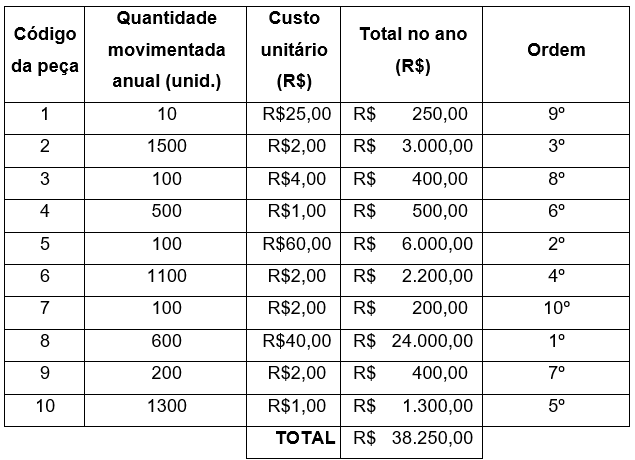

Como exemplo, considere um estoque que administra dez tipos de materiais diferentes (na prática a quantidade de diferentes materiais administrados chega na casa de centenas ou até milhares, mas por questões de espaço, o exemplo utilizará somente dez itens).

Tabela 6.1 – Itens do estoque

O primeiro passo para fazer a classificação ABC é determinar o total de volume financeiro movimentado por cada item ao longo do ano, e classificá-los em ordem decrescente de valor (do item que mais movimentou dinheiro para o que menos movimentou dinheiro).

Tabela 6.2 – Itens do estoque monetizados ao longo do ano

Na tabela o total movimentado no ano é multiplicado pelo custo unitário, assim por exemplo, a peça código 5 teve uma movimentação ao longo do ano de 100 unidades, com um custo unitário de R$60,00, foram movimentados R$6.000,00 ao longo do ano.

Após a contabilização para cada item, a última coluna mostra a ordenação decrescente. Observando os valores totais, o item que mais movimentou dinheiro foi o item código 8 com R$24.000,00, assim ele é identificado como 1º. O segundo foi o item código 5 com R$6.000, 00, e assim por diante.

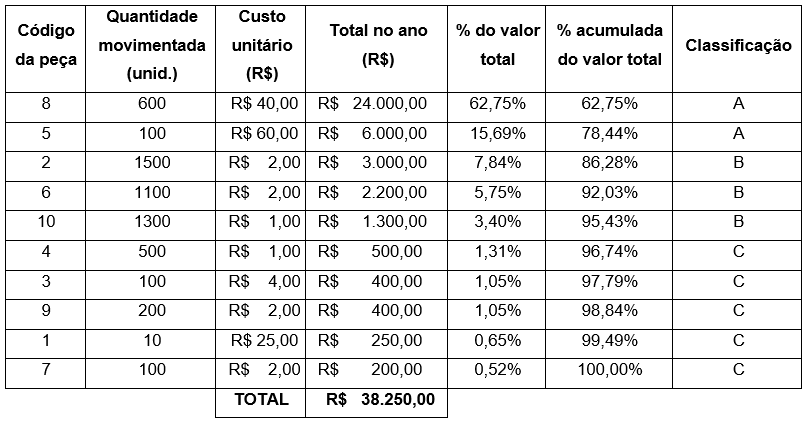

A partir desse resultado, o próximo passo é reorganizar estes itens numa nova tabela de modo a ordená-los a partir do que incorreu em maior movimentação financeira para o de menor movimentação, o que mostrado na tabela 44.3.

Após ordená-los é preciso encontrar a porcentagem da movimentação financeira de cada item sobre o total movimentado no ano. Como exemplo, o primeiro item da tabela, item código 8 movimentou R$24.000,00 de um total movimentado do ano de R$38.250,00, o que representa 62,75%.

Após encontrar cada porcentagem individual, realiza-se o acúmulo das porcentagens linha a linha a partir da primeira até a última.

Para finalizar é realizada a classificação ABC dos itens. A classificação tipicamente começa com os itens A, que são encontrados observando a porcentagem acumulada que se aproxima de 80%.

Tabela 6.3 – Itens do estoque ordenados e classificados

No exemplo os dois primeiros itens (peças 8 e 5) representam em conjunto 78,44% do volume financeiro movimentado ao longo do ano. Apenas estes dois itens representam a maior parte da movimentação financeira, e são apenas 20% dos diferentes itens em estoque. São então classificados como itens A.

Seguindo a ideia de que aproximadamente 30% da quantidade de itens estão na classe B, então 30% do total de 10 itens existentes nesse estoque, são 3 itens. Assim, na sequência, os próximos 3 itens são classificados como itens B.

Para finalizar o restante dos itens, que representam 50% do total de itens são classificados como itens C.

Consultando então a tabela 44.3, verificamos que os itens B representam 16,99% do volume financeiro movimentado (95,43% – 78,44%).

E finalmente, o restante dos itens classificados como itens C, que representam 4,47% do volume financeiro movimentado ao longo do ano (100% – 95,43%).

Esta é uma classificação arbitrária, e dependerá da ponderação de quem a está realizando, mas de modo geral, 20% do total de itens será classificado com itens A, 30% de itens classificados como B e 50% dos itens classificados como C.

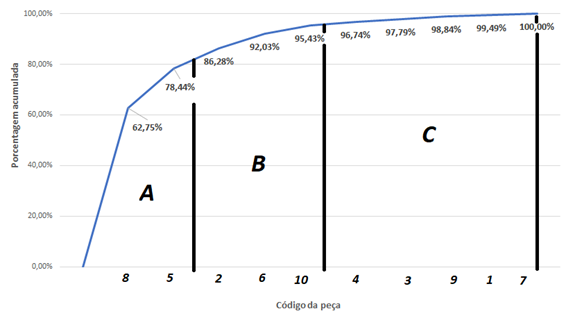

Após finalizar a classificação é interessante representá-la na forma de um gráfico cumulativo em linha, conforme apresentado na figura 44.1

No gráfico, o eixo x representa a quantidade de itens que compõe cada classe dividida, ficando claro que os itens C representam a maior quantidade de itens, e os itens A a menor quantidade. Já o eixo y representa a parcela financeira de cada classe. É possível notar que sozinho os itens da classe A movimentam 78,44% dos recursos financeiros empenhados no estoque ao longo do ano.

Este exemplo utiliza uma pequena quantidade de itens, apenas 10, mas na prática geralmente esta classificação será realizada com base em centenas ou milhares de itens que são administrados pela empresa.

Figura 6.1 – Gráfico da classificação ABC

A partir da identificação dos itens se define políticas de controle, estoques de segurança, ponto de pedidos em função de sua classificação.