5. Custos de estoque

Pode-se dizer que o objeto de estudo da logística são os materiais e sua administração. Como manuseá-los, armazená-los, quanto manter, quando pedir, quanto pedir, como enviar, quanto enviar, quando enviar etc.

Num mundo perfeito e utópico não existiriam estoques e as entregas seriam instantâneas, ou seja, no momento que surgisse a necessidade de um determinado material, este material estaria disponível e seria entregue ao consumidor. Mas claro, infelizmente isso não é possível, então busca-se administrar os fluxos de materiais da forma a mais eficiente possível, de modo a conseguir atender a demanda nos momentos de necessidade sem que os custos e consequências atreladas a existência dos estoques torne-os inviáveis.

A necessidade de estoque se dá em função de vários fatores, dos quais pode-se elencar como principais:

1. Balancear a demanda e atender o cliente: Como não é possível atender uma necessidade instantaneamente é preciso balancear a demanda e a disponibilidade do material de modo a atender o cliente;

2. Economia: Apesar da adoção de estoques gerar custos, sua utilização gera economias de tempo no abastecimento, e de dinheiro com custos associados a transportes (realizados em lotes), com a compra antecipada (na maioria das vezes pagando mais barato do que uma compra no futuro), e com incertezas de prazos (variações impactam diretamente a operação, gerando custos não previstos);

O estoque funciona como um amortecedor para a demanda nos vários estágios dentro de uma operação ou de uma cadeia de suprimentos.

Ao se utilizar o estoque de materiais se incorrerá em custos que não existiriam se este estoque também não existisse. Por exemplo, será necessário um espaço físico para armazenar este material, logo será necessário pagar por este espaço físico e sua infraestrutura.

Será necessário empenhar dinheiro para comprar ou fabricar este material para o estoque, assim este dinheiro deixará de estar gerando renda de outra forma.

A existência do estoque irá gerar custos que não existiriam sem ele, assim é necessário conhecer estes custos para melhor administrar os estoques.

Além de conhecer os custos, a variedade de materiais que uma empresa pode trabalhar pode, e frequentemente está, na casa das centenas ou milhares de itens diferentes. Para tornar este montante mais administrável, é preciso conhecer também o tipo de aplicação do material dentro da operação.

Antes de conhecer os custos de estoque, é preciso identificar quais são os tipos básicos de estoques presentes dentro de uma empresa. A finalidade e necessidade de materiais numa empresa é bastante variável, e é preciso identificar para quais necessidades são os tipos de materiais presentes na organização.

Organizações mais complexas, como por exemplo indústrias, tem maior quantidade de tipos de estoque que precisam administrar, já organizações mais simples em suas operações tem menos tipos de estoque para administrar (por exemplo pequenos comércios).

Basicamente há cinco tipos principais de estoques que podem ou não estar presentes dentro das organizações.

Insumos: são os materiais que não compõe, não fazem parte fisicamente do produto, mas são consumidos ao longo da produção. Sem sua utilização não é possível se fabricar o produto. No exemplo da fábrica de ventiladores, imagine as chapas e tubos que são serrados e usinados para se fabricar algumas das peças.

As ferramentas que serram e usinam se desgastam ao longo do tempo e precisam ser trocadas periodicamente, ou seja, elas são consumidas ao longo da fabricação e precisam ser repostas para que seja possível continuar fabricando.

Figura 5.1 – Ventilador de parede

Invariavelmente a gestão destes diferentes tipos de materiais sempre gerarão custos administrativos para organização, que também precisam ser caracterizados.

Num primeiro momento pode-se imaginar que quando se fala em custos de estoques está se referindo ao custo do material em si, ou seja, quanto foi pago para o fornecedor pelo material, mas na verdade está se referindo ao custo de administração o estoque.

Compreendido os diferentes tipos de estoques presentes nas empresas tratado no tópico anterior, pode-se agora abordar os principais custos associados a administração dos estoques. Para simplificar os custos serão enquadrados em quatro grandes categorias.

Cada empresa pode ter diferentes critérios para considerar e classificar os custos vinculados ao estoque, mas de modo geral estarão comtemplados nestas categorias:

• Custos de capital: são os custos associados ao rendimento possível para o capital empenhado na aquisição dos materiais. Juros sobre o capital empenhado com base em alguma taxa de aplicação determinada pela empresa. Por exemplo, considere um estoque com 100 unidades em média por mês, e que custaram R$100.000,00 no total. Estes cem mil foram gastos comprando o material, mas imagine que ao invés de gastar com este material o dinheiro estava aplicado rendendo uma taxa de 0,5% ao mês. Este dinheiro isoladamente renderia R$500,00 no primeiro mês de aplicação, logo, como o dinheiro não está nesta aplicação (o dinheiro foi gasto com o estoque de material), a empresa está deixando de ganhar este montante (observe que está se considerando juros simples). Logo, R$500,00 diluído em 100 unidades em média que estão neste estoque, chega-se a um custo médio de R$5,00 por unidade por mês devido ao custo de capital. Comumente isto é chamado de capital empatado.

• Custos com pessoal: são os custos associados a mão de obra diretamente relacionada a administração do estoque, são considerados os salários, encargos e benefícios. Por exemplo, considere que para administrar o estoque de 100 unidades em média por mês existem duas pessoas trabalhando. Cada uma tem um custo mensal para empresa de R$2.000,00 (considerando salário e encargos). Logo, são R$4.000,00 por mês, diluído em 100 unidades em média, chega-se a um custo de R$40,00 por unidade por mês com custos de pessoal.

• Custos com edificação: são os custos do espaço físico ocupado pelo estoque e com a infraestrutura necessária para seu funcionamento. Por exemplo, considere que é pago um aluguel de R$2.000,00 na edificação de um estoque qualquer com 100 unidades em média no mês. Diluído este valor, se teria um custo de R$20,00 por unidade por mês com custo predial.

• Custos de manutenção: são os diversos custos incorridos para manutenção da operação diária do estoque. São considerados custos para aquisição dos materiais, custos com segurança e seguro dos materiais, além dos custos relacionados a falta de estoques. Por exemplo, considere que sejam gastos por mês com a manutenção do estoque e seguros associados o valor de R$1.000,00 para em média 100 unidades por mês que compõe o estoque. Chegaria a um custo de R$10,00 por unidade por mês de custos relacionados a manutenção.

Agrupando os custos por unidade por mês dos exemplos apresentados, se chegaria a um custo médio mensal de administrar este estoque de (R$5,00 + R$40,00 + R$20,00 + R$10,00) R$75,00 por unidade por mês. Assim, só o fato deste estoque existir e precisar ser administrado ao longo do mês há um custo de R$75,00 por unidade por mês.

Conforme apresentado, os custos dos estoques, geralmente são considerados mês a mês, e diluídos no número de unidades médias que permanecem fisicamente no local.

Para melhor compreender a questão da diluição dos custos, considere dois estoques idênticos em relação a seus custos ao longo de um mês. Apesar de terem os mesmos custos, eles armazenam diferentes produtos e permanecem a cada mês com quantidades médias diferentes.

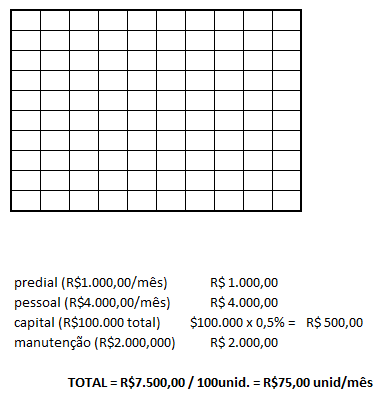

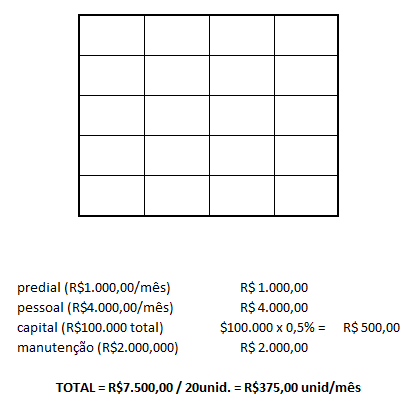

A figura 5.2 apresenta um estoque que permanece com uma média de 100 unidades num mês, e a figura 5.3 um estoque com custos idênticos, mas que permanece em média com 20 unidades num mês.

Figura 5.2 – Estoque com 100 unidades em média por mês

Figura 5.3 – Estoque com 20 unidades em média por mês

Na diluição dos custos mensais o estoque com mais peças terá um custo de R$75,00 por unidade por mês, e o estoque com menos peças de R$375,00 por unidade por mês.

Observe, se o estoque não existisse não haveria os custos predial, com pessoal, de capital e de manutenção, estes custos só existem porque o estoque existe, assim devem ser pagos mensalmente em função da quantidade média de material que lá permanecem.

Na prática de cada empresa pode-se considerar inúmeros outras formas de custos de estoque. Isto dependerá muito das políticas da empresa, seus produtos, seu mercado, sua estrutura. Enfim, estas categorias não são exaustivas, mas de modo geral pode-se considerar que os custos de administrar o estoque estarão em uma dessas quatro grandes áreas.

O custo por unidade por mês, ou custo por unidade por ano, é um parâmetro imprescindível para se conseguir organizar e gerir os estoques de forma eficiente. Se estes custos não são conhecidos, não é possível saber se as despesas com os estoques estão dentro de limites que viabilizam a empresa ou não.

Geralmente quanto maior o custo unitário do produto, maiores serão seus custos administrativos, então produtos de alto valor agregado tem em seus custos de estoques um fator importantíssimo na gestão financeira da empresa.