4. Fundamentos na gestão logística

Até aqui, foi possível observar que a cadeia de suprimentos e os sistemas logísticos pertencentes a elas são extremamente complexos, sendo um desafio administrá-los.

Dada a abrangência desta área, o conteúdo deste material estará focado nos métodos utilizados administrativamente nos sistemas logísticos de uma organização, não serão abordadas as ferramentas associadas a organização e administração da cadeia de suprimentos de forma ampla.

Para iniciar o estudo dos métodos da logística é necessário estabelecer alguns conceitos que permeiam a organização logística. Estes conceitos serão divididos em duas partes: conceitos gerenciais e conceitos dos produtos.

4.1. Conceitos gerenciais

Os conceitos gerenciais estão associados a tomada de decisões ao se considerar o sistema logístico que se está administrando. São conceitos simples, muitas vezes até intuitivos, mas que precisam ser esclarecidos. São três estes conceitos básicos, que são muito próximos entre si, havendo grande relação e interação entre eles.

De modo geral, toda decisão dentro da logística sempre buscará atender as necessidades de forma eficiente e eficaz, mas sempre buscando o menor custo possível. Sob o ponto de vista da produção e seu conceito de agregação de valor, todas as atividades logísticas são atividades que não agregam valor ao produto, assim precisam ser administradas de modo a reduzir seus custos ao mínimo possível.

O fator custo está presente em praticamente todos os aspectos da logística, e exatamente por isso, os conceitos gerenciais apresentados a seguir consideram a perspectiva dos custos.

Há uma relação inversa entre o número de depósitos no sistema e os custos de transportes dentro deste sistema.

Quanto mais depósitos existirem no sistema menores serão os custos de transporte (porque haverá depósitos mais próximos do local de entrega). Por outro lado, os custos com os estoques aumentam em função do maior número de unidades a se administrar. Observe a figura a seguir.

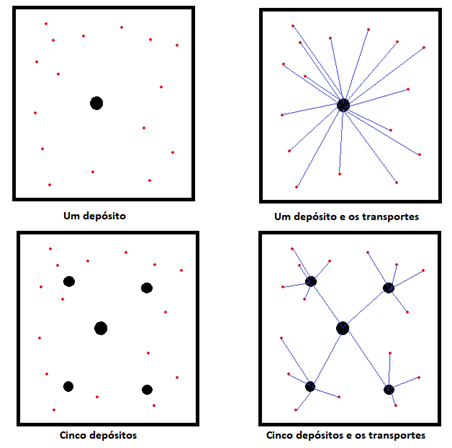

Figura 4.1 – Um depósito no sistema e os transportes

Considere que os círculos maiores sejam depósitos de distribuição, e que os pontos menores sejam os locais a serem atendidos. As linhas são os transportes dos depósitos para abastecerem os locais.

Considere agora duas situações distintas:

(1) Um sistema com poucos depósitos (representado na figura por apenas um depósito);

(2) Um sistema com muitos depósitos (representado na figura por cinco depósitos).

No sistema com poucos depósitos se terá custos associados para administrar apenas um depósito, mas em relação aos custos de transporte, se incorrerá em várias rotas de entrega. Com apenas um depósito os custos de administrar os estoques tendem a ser menores, e com a grande distância para realizar os transportes, estes tendem a apresentar maiores custos.

Já no sistema com cinco depósitos, os custos para administrar os estoques tendem a ser mais altos (já que são cinco depósitos para custear toda infraestrutura, salários, manutenção etc.), e os custos dos transportes tendem a ser menores porque as distâncias para os locais de entrega tornam-se menores.

Assim, em sistemas com menos depósitos tende-se a ter menores custos com administração de estoques e maiores custos com os transportes. Já em sistemas com mais depósitos os custos de administrar estoques tendem a ser maiores e os custos com transportes menores.

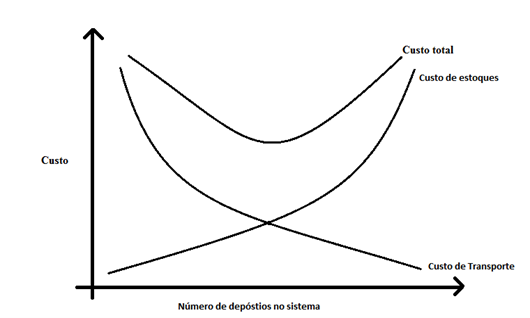

Este é o conceito da compensação de custos entre estoques e transportes, que é mostrado graficamente na figura a seguir.

A figura 4.2 mostra que à medida que se aumenta o número de depósitos os custos de estoques aumentam, porque há mais depósitos para se arcar com os custos de manutenção, e os custos de transporte diminuem, porque os locais a serem realizadas as entregas estão amis próximos dos vários depósitos.

Figura 4.2 – Compensação de custos

No gráfico também é apresentado a curva de custo total que acumula ambos os custos. Observe que em teoria, baseando-se nesta curva de custo total, há uma quantidade ideal de depósitos no sistema que levará a um mínimo custo total.

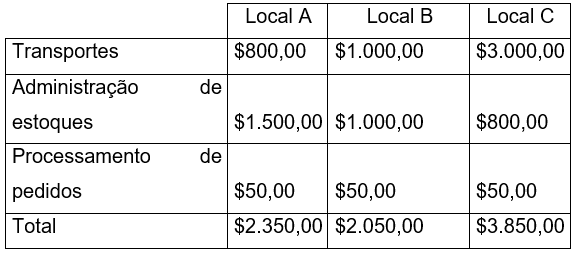

O conceito de compensação de custos caminha ao lado do conceito de custo total. Este conceito indica que na administração logística os custos não devem ser observados de forma isolada, mas sim considerando as três grandes áreas da logística. Observe um simples exemplo hipotético a seguir

Quadro 4.1 – Exemplo do conceito de custo total

Neste exemplo, para simplificar, o custo de processamento de pedidos é igual ($50,00) independente do modal de transporte utilizado.

Considere que em determinado momento você deva tomar uma decisão com relação ao local onde irá instalar um novo ponto de distribuição, e há três opções.

Inicialmente considere apenas os custos associados a administração dos estoques para cada um dos locais. Se a decisão se basear unicamente nos custos de administração de estoques, determina-se que o local mais econômico seria o Local C que tem um custo de $800,00.

Se forem considerados somente os custos com o transporte, o local com menor custo seria o Local A ($800,00).

Mas o conceito do custo total nos indica que não se deve considerar os custos de somente uma das áreas da logística para se tomar qualquer decisão, deve-se sempre considerar sempre o custo total.

Neste caso considerando o custo total (ou seja, considerando o impacto dos custos de forma geral), tem-se que o local mais econômico seria a localização B.

Observe que este exemplo é apenas ilustrativo, o conceito a ser considerado é que em toda decisão logística deve-se considerar os custos de todas as áreas da logística para se tomar uma decisão mais econômica.

O conceito do sistema total abrange ainda mais o conceito do custo total. Este conceito considera que como a atividade logística tem interface com muitas outras atividades da empresa, as decisões não podem se basear unicamente no impacto da decisão dentro do sistema logístico, mas também deve avaliar seu impacto nas outras atividades da organização.

O impacto não deve ser considerado somente sob o espectro da vertente financeira, mas também considerando aspectos operacionais, emocionais, ambientais etc. Ou seja, sempre é preciso observar sob diferentes prismas os impactos que uma decisão relacionada a logística terá em todo o sistema da empresa.

4.2. Conceitos relacionados aos materiais

Além de aspectos fundamentais relacionados a gestão da logística é preciso compreender algumas características também fundamentais, mas agora relacionadas a maioria dos bens materiais contemplados nos fluxos da logística. Os materiais trazem consigo em função de suas características físicas alguns aspectos a serem observados e conhecidos de modo a conseguir o melhor proveito para sua organização.

Inicialmente são apresentadas duas características físicas relacionados a seu agrupamento e organização, e posteriormente quatro características relacionadas a relação de variáveis como peso, volume custos.

4.2.1. Stock Keeping Unit (SKU)

É natural que ao lidar com a administração de materiais se esteja envolto em centenas ou milhares de itens diferentes. A organização e administração de uma quantidade assim de itens é bastante complexa, e sujeita a erros, logo busca-se simplificar a identificação de matérias por meio de um conjunto de números e letras único, chamada de Stock Kepping Unit (SKU).

Um SKU representa um modelo único de um material administrado. Então, se há dois produtos iguais, mas que que apresentam cores ou tamanhos diferentes, cada um apresentará um SKU diferente.

É preciso criar um padrão que deverá ser seguido para atribuir os números SKU da empresa. Geralmente estes padrões são agrupados em conjuntos de caracteres que têm a função de representar alguma característica do produto, de modo a criar um código universal interno da empresa para identificar qualquer tipo de material.

4.2.2. Unitização de carga

Materiais são as entidades físicas que são manuseadas, movimentadas e transportadas sendo o objeto fundamental em qualquer administração logística, seja no aspecto de administração dos materiais ou dos transportes.

A efetiva execução de movimentações ou alocações de materiais em um estoque dependerá de sua forma e consistência física, assim como características geométricas.

Normalmente, exceto para materiais de grandes dimensões, busca-se realizar seu armazenamento e movimentação de forma que agrupe certo número de unidades fazendo a tarefa mais simples, segura e organizada. O conjunto de materiais deve ser movimentado de forma única e com a utilização de ferramenta e equipamentos adequados.

É importante então definir quais serão as embalagens, contêineres, paletes, caixas, quadros, caçambas etc. que realizarão a movimentação dos materiais. O processo que define como os materiais serão agrupados para movimentação, transporte e armazenamento é chamado de unitização de carga.

Pode haver uma forma de unitizar a carga que é armazenada no estoque, e que ao ser enviada para a produção seja unitizada de outra forma, e finalmente no momento do embarque ter outro tipo de unitização. O ideal é que fosse possível adotar uma única forma de unitizar os diferentes materiais, mas na maioria dos casos isto não será possível.

No chão de fábrica, a unitização de cargas terá relação direta com o tamanho dos lotes de movimentação de materiais.

Esta característica dos materiais está diretamente relacionada aos custos de manutenção de estoques e aos custos de transporte.

Produtos densos (aço, alimentos) usam bem a eficiência do transporte, produtos não densos atingem a capacidade de volume antes do peso.

Normalmente os veículos de transporte são limitados em sua capacidade devido ao volume disponível, e em alguns poucos casos são limitados em função do peso dos materiais. Então de modo geral, para armazenar e transportar materiais o volume dos materiais é uma característica mais crítica em termos de eficiência de aproveitamento.

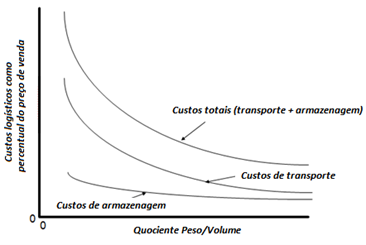

Figura 4.3 – Quociente peso/volume

Fonte: Adaptado de Ballou, 2010

Produtos com o quociente peso/volume pequenos tendem a ocupar muito espaço de armazenagem e transporte, o que invariavelmente leva a maiores custos (em relação ao preço de venda). Quocientes altos geralmente estão associados a produtos que demandarão diversas viagens para transportar grandes quantidades. Produtos da linha branca de eletrodomésticos, móveis, se enquadram neste tipo de material.

Produtos com quociente peso/volume maiores tendem a ocupar menos espaço, logo também incorrerão em menos custos. Ocupando menos espaço, são necessárias menos viagens para transportar ou armazenar as quantidades desejadas.

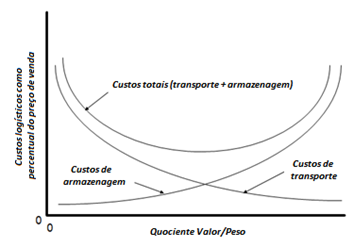

Ao considerar o produto em função do quociente entre o valor e o peso, e os custos de administração de estoque e de transportes pode-se observar as características representadas na figura a seguir.

Figura 4.4 – Quociente valor/peso

Fonte: Adaptado de Ballou, 2010

Produtos com o quociente valor/peso baixo (produtos baratos e pesados) tendem a ter altos custos de transportes, mas baixos custos de armazenagem (em relação ao preço de venda). Esse tipo de produto geralmente são as matérias-primas utilizadas em diversos processos produtivos (areia, carvão, madeira, aço etc.).

Produtos com o quociente valor/peso alto (produtos caros e leves), tendem a ter altos custos de armazenagem e baixos custos de transporte (em relação ao preço de venda). Esse tipo de produto geralmente são produtos manufaturados com alto valor agregado como, tablets, notebooks, celulares etc.

Em teoria há um ponto ideal para o quociente valor/peso onde se incorrerá nos menores custos totais. Este ponto ideal ocorreria quando os custos de transporte e armazenagem como porcentagem do preço de venda se igualam.

Pensando sob o ponto de vista de produtos de varejo, é preciso compreender o fator substituibilidade. Ela representa para os produtos de varejo quão facilmente o cliente substituirá o produto no momento da compra por uma marca secundária, se a marca que ele deseja não estiver disponível.

Em produtos que são facilmente substituíveis existe um grande risco de perda de vendas se o produto não estiver disponível no momento que o cliente o desejar, assim é necessário considerar esta característica ao planejar sua disponibilidade. É imprescindível que produtos com alta nível de substituibilidade estejam sempre disponíveis nos pontos de venda.

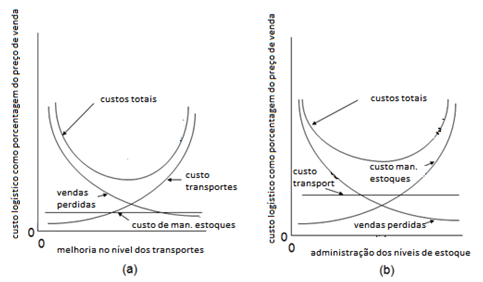

Considerando a perspectiva da logística há basicamente duas abordagens para se trabalhar com produtos com alto nível de substituibilidade, e são representadas na figura a seguir.

Figura 4.5 – Abordagens logística para substituibilidade dos produtos

Fonte: Adaptado de Ballou, 2010

Para mitigar o risco da falta do produto no momento da compra será necessário maior investimento em estoques ou nos transportes. Para garantir sua disponibilidade ou se manterá altos níveis de estoque, ou altos níveis de entregas com entregas frequentes.

A primeira situação (a) mantem-se o nível de estoque baixo, mas para minimizar a perda de vendas é necessário melhorar o nível dos transportes, que é representado pelo aumento dos custos associados a eles (em relação ao preço de venda), ou seja, se investirá em entregas mais frequentes para garantir a disponibilidade.

A segunda situação (b) mantem-se o nível de transportes, mas para minimizar a perda de vendas é necessário aumentar os níveis de estoques que é representado pelo aumento dos custos associados (em relação ao preço de venda), ou seja, se mantém latos níveis de estoque para garantir a disponibilidade.

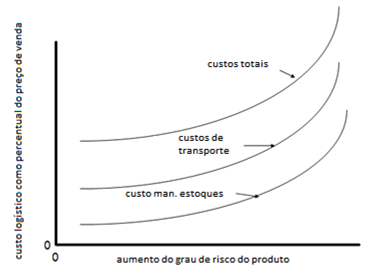

4.2.6. Características de risco

Algumas características são inerentes aos tipos de produtos administrados, como por exemplo pericibilidade, inflamabilidade, tendência a explodir. Estas características trazem um risco associado a perda do produto. Além destas características de risco também existem os riscos associados ao roubo dos materiais.

Estes riscos influenciam os custos de armazenagem e transporte. Quanto maior os riscos do produto, maiores são os custos (em relação ao preço de venda).

Figura 4.6 – Característica de risco

Fonte: Adaptado de Ballou, 2010

Particularmente no Brasil os custos vinculados aos riscos de roubo têm um peso muito grande incorporado aos transportes, por meio de seguros ou escoltas, dependendo do produto.